Risultati economico - nanziari e patrimoniali

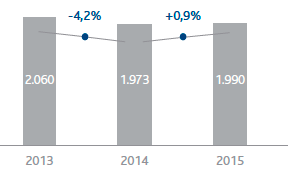

UTILE OPERATIVO ADJUSTED (milioni di €)

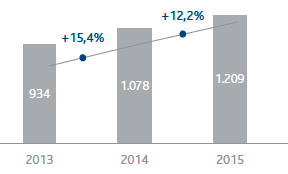

UTILE NETTO ADJUSTED (milioni di €)

Risultati economico – finanziari e patrimoniali

Grazie alla solidità della gestione operativa, alla rigorosa disciplina finanziaria nonché al crescente contributo delle società partecipate, nel 2015 Snam ha confermato risultati molto positivi. L’utile operativo2 adjusted (EBIT adjusted), che esclude gli special item, ammonta a 1.990 milioni di euro, in aumento di 17 milioni di euro, pari allo 0,9%, rispetto all’esercizio 2014. I maggiori ricavi (+74 milioni di euro), attribuibili principalmente ai settori distribuzione, grazie anche alla variazione del perimetro di consolidamento3, e trasporto di gas naturale, sono stati in parte assorbiti dall’incremento dei costi operativi (-11 milioni di euro), dovuto principalmente agli effetti derivanti dalla variazione del perimetro di consolidamento, e dall’incremento degli ammortamenti (-49 milioni di euro) registrato in tutti i settori di attività.

Con riferimento ai settori di attività, l’incremento dell’utile operativo adjusted del settore distribuzione (+6,7%) è stato assorbito dalla riduzione registrata dal settore trasporto (-2,6%).

L’utile netto adjusted4, che esclude l’effetto positivo derivante dell’adeguamento della fiscalità differita in applicazione della Legge di Stabilità 20165 e gli oneri connessi alla soppressione del Fondo Gas ai sensi della Legge 6 agosto 20156 , si attesta a 1.209 milioni di euro, in aumento di 131 milioni di euro (+12,2%) rispetto all’esercizio 2014. L’aumento è dovuto essenzialmente, oltre che al contributo dell’utile operativo adjusted (+17 milioni di euro), alla riduzione degli oneri finanziari netti (+17 milioni di euro), attribuibile principalmente al minor costo del debito grazie anche agli interventi di ottimizzazione della struttura finanziaria di gruppo posti in essere da Snam, ai maggiori proventi da partecipazioni valutate con il metodo del patrimonio netto (+47 milioni di euro), nonché alla riduzione delle imposte sul reddito (+93 milioni di euro) connessa essenzialmente al venir meno, a partire dal 1 gennaio 2015, dell’addizionale IRES, cosiddetta “Robin Hood Tax”.

L’indebitamento finanziario netto al 31 dicembre 2015 ammonta a 13.779 milioni di euro (13.652 milioni di euro al 31 dicembre 2014). Il flusso di cassa netto da attività operativa di 2.054 milioni di euro, che beneficia del contributo incassato dalle Società partecipate valutate con il criterio del patrimonio netto, ha consentito di finanziare interamente i fabbisogni connessi agli investimenti tecnici e finanziari netti e di generare un Free cash flow di 771 milioni di euro. L’indebitamento finanziario netto, dopo il pagamento agli azionisti del dividendo 2014 pari a 875 milioni di euro, registra un aumento di 127 milioni di euro.

Free cash flow

+771 milioni di euro

Il dividendo

I buoni risultati conseguiti e i solidi fondamentali dell’azienda consentono di proporre all’Assemblea degli azionisti la distribuzione di un dividendo di 0,25 euro per azione, in pagamento a partire dal 25 maggio 2016, a conferma dell’impegno di Snam nell’assicurare agli azionisti una remunerazione attrattiva e sostenibile nel tempo.

Dividendo 2015

0,25 euro per azione

Principali eventi

Studio di fattibilità sulla possibile separazione di Italgas da Snam

Nell’ambito del costante processo di analisi e valutazione delle opzioni strategiche volte a massimizzare il valore per i propri azionisti, e tenuto conto dell’evoluzione dei diversi business in cui il Gruppo è impegnato a livello nazionale e internazionale, il Consiglio di Amministrazione di Snam ha individuato l’opportunità di avviare uno studio di fattibilità su una possibile operazione di riorganizzazione industriale e societaria per la separazione di Italgas da Snam, che potrebbe realizzarsi attraverso la scissione parziale e proporzionale di Snam avente a oggetto, in tutto o in parte, la partecipazione in Italgas.

Sviluppo internazionale

In data 17 dicembre 2015 Snam S.p.A. ha perfezionato l’acquisizione della quota del 20% detenuta da Statoil Holding Netherlands B.V. nella Trans Adriatic Pipeline AG (TAP), ad un prezzo di 130 milioni di euro.

Inoltre, per effetto dell’acquisizione, Snam è subentrata a Statoil nello Shareholders’ Loan a favore di TAP per un ammontare, alla data del closing, di 78 milioni di euro nonché in tutti i diritti e impegni per la realizzazione del progetto.

TAP è la società che si occupa dello sviluppo del gasdotto che, dal confine tra Turchia e Grecia fino all’Italia (Regione Puglia) lungo il Corridoio sud, consentirà il trasporto del gas prodotto dal giacimento di Shah Deniz II in Azerbaijan ai mercati europei, grazie a contratti ship or pay di durata pluriennale.

L’ingresso nel progetto consentirà di consolidare il ruolo primario di Snam e delle infrastrutture italiane nel facilitare maggiore competitività tra le fonti energetiche e nel rafforzare la sicurezza degli approvvigionamenti per il gas europeo.

Ingresso di Crédit Agricole Assurances (CAA) nella compagine sociale di TIGF Holding

In data 28 gennaio 2015 Snam, GIC ed EDF Invest (EDF) hanno sottoscritto un accordo con CAA per l’entrata di quest’ultimo nel capitale sociale di TIGF con una quota del 10%.

Il closing dell’operazione è avvenuto in data 26 febbraio 2015. Snam ha incassato oltre 80 milioni di euro, con una valutazione del 100% dell’equity value di TIGF di oltre 1,8 miliardi di euro (oltre 1,3 miliardi di euro a luglio 2013, data di ingresso di Snam nella compagine azionaria di TIGF).

A seguito della suddetta operazione Snam, GIC, EDF e CAA detengono rispettivamente, in maniera indiretta, il 40,5%, il 31,5%, il 18% e il 10% nel capitale sociale di TIGF (45%, 35% e 20% detenuto rispettivamente da Snam, GIC e EDF al 31 dicembre 2014).

Ottimizzazione della struttura finanziaria di Gruppo

Rinnovo del Programma euro Medium Term Notes (EMTN)

Nel 2015 è proseguito il percorso di ottimizzazione della struttura finanziaria di gruppo, finalizzato a rendere la struttura maggiormente coerente con le esigenze di business in termini di durata dei finanziamenti e di esposizione ai tassi di interesse, riducendo contestualmente il costo complessivo del debito.

In data 22 giugno 2015 il Consiglio di Amministrazione di Snam ha deliberato il rinnovo annuale del Programma EMTN lasciando invariato il controvalore massimo di emissione di prestiti obbligazionari a 12 miliardi di euro7.

Operazione di Liability Management

Nel mese di novembre 2015 Snam ha lanciato e portato a termine, con successo, un’operazione di Liability Management, caratterizzata dal riacquisto di titoli obbligazionari in circolazione, con cedola media a tasso fisso del 3,82% e maturity media residua inferiore a 2 anni per un valore nominale complessivo di circa 1,0 miliardi di euro, e dalla contestuale emissione di un nuovo bond a tasso fisso dell’1,375% e scadenza 8 anni per 0,75 miliardi di euro.

Il successo dell’operazione, reso possibile dal basso profilo di rischio di Snam e dal suo elevato merito creditizio, ha consentito di ridurre il rischio connesso al rifinanziamento di prestiti obbligazionari in scadenza, nonché di allungare la durata media del debito, ottimizzando il profilo di liquidità di Snam.

Italgas – Revoca dell’amministrazione giudiziaria e conferma del Consiglio di Amministrazione della società

In data 9 luglio 2015 si sono concluse le attività correlate alla revoca dell’amministrazione giudiziaria disposta dal Tribunale di Palermo nei confronti di Italgas. Il Tribunale, tenuto conto degli esiti degli accertamenti svolti e della fattiva collaborazione prestata dal Gruppo Snam, ha disposto la riconsegna della Società con provvedimento del 29 giugno 2015.

Preso atto della revoca, l’Assemblea degli azionisti di Italgas, riunitasi il 9 luglio 2015, ha nominato il Consiglio di Amministrazione della Società, in scadenza con l’approvazione del bilancio di esercizio al 31 dicembre 2015, confermando tutti i componenti uscenti.

Facendo seguito alla revoca dell’amministrazione giudiziaria disposta dal Tribunale di Palermo e alla conferma del Consiglio di Amministrazione da parte dell’Assemblea degli Azionisti, Italgas sta ponendo in essere le misure di attuazione del piano di intervento organizzativo e procedurale nonché di monitoraggio e verifica delle attività della Società. Italgas sta peraltro assicurando alle autorità competenti i flussi informativi previsti all’art. 34 comma 8 del D.Lgs. n. 159/2011 (Controllo Giudiziario) relativamente alle operazioni rilevanti; avverso la previsione di tali flussi informativi Italgas ha presentato ricorso alla Corte di Appello di Palermo. Italgas assicura inoltre alle autorità competenti i risultati delle relazioni periodiche dell’Organismo di Vigilanza. Per maggiori informazioni si rimanda alla nota n. 24 “Garanzie, impegni e rischi – Contenziosi” delle Note al bilancio consolidato.

Fatti avvenuti dopo la chiusura dell’esercizio

I fatti di rilievo riconducibili ai settori operativi sono illustrati al capitolo “Andamento della gestione nei settori di attività”.

Principali dati economici

Al fine di consentire una migliore valutazione dell’andamento della gestione economico – finanziaria, nella Relazione sulla gestione, in aggiunta agli schemi e agli indicatori convenzionali previsti dagli IAS/IFRS, sono presentati gli schemi di bilancio riclassificati e alcuni indicatori alternativi di performance tra i quali, in particolare, il margine operativo lordo (EBITDA), l’utile operativo (EBIT), l’utile operativo e l’utile netto nella configurazione adjusted e l’indebitamento finanziario netto. Le successive tabelle, le relative note esplicative e gli schemi di bilancio riclassificati, riportano la determinazione di tali grandezze. Per la definizione dei termini utilizzati, se non direttamente specificato, si fa rinvio al glossario.

| Download XLS (23 kB) |

(milioni di €) |

2013 |

2014 |

2015 |

||||

|

|||||||

Ricavi totali |

3.529 |

3.566 |

3.649 |

||||

- di cui ricavi regolati |

3.491 |

3.506 |

3.573 |

||||

Costi operativi |

726 |

790 |

850 |

||||

Margine operativo lordo (EBITDA) |

2.803 |

2.776 |

2.799 |

||||

Utile operativo (EBIT) |

2.034 |

1.973 |

1.950 |

||||

Utile operativo (EBIT adjusted) (a) |

2.060 |

1.973 |

1.990 |

||||

Utile netto (b) |

917 |

1.198 |

1.238 |

||||

Utile netto adjusted (a) (b) |

934 |

1.078 |

1.209 |

||||

| Download XLS (24 kB) |

|

|

2013 |

2014 |

2015 |

||||||

|

||||||||||

Utile operativo per azione (a) |

(€) |

0,602 |

0,583 |

0,557 |

||||||

Utile netto per azione (a) |

(€) |

0,271 |

0,354 |

0,354 |

||||||

Utile netto adjusted per azione (a) |

(€) |

0,276 |

0,318 |

0,345 |

||||||

Patrimonio netto di gruppo per azione (a) |

(€) |

1,77 |

2,12 |

2,17 |

||||||

Pay-out (Dividendi per esercizio di competenza/ |

% |

92,1 |

73,0 |

70,7 |

||||||

Pay-out adjusted (Dividendi per esercizio di competenza/ |

% |

90,5 |

81,2 |

72,4 |

||||||

ROE (b) |

% |

15,4 |

18,2 |

16,8 |

||||||

ROI (c) |

% |

10,8 |

9,8 |

9,2 |

||||||

Dividend yield (Dividendo di competenza/Prezzo ufficiale per azione a fine anno) |

% |

6,2 |

6,1 |

5,2 |

||||||

Price/Book value (Prezzo medio ufficiale per azione/Patrimonio netto di gruppo per azione) |

(€) |

2,06 |

2,00 |

2,08 |

||||||

| Download XLS (22 kB) |

(milioni di €) |

2013 |

2014 |

2015 |

Investimenti tecnici |

1.290 |

1.313 |

1.272 |

Capitale investito netto al 31 dicembre |

19.320 |

20.824 |

21.365 |

Patrimonio netto compresi gli interessi di terzi azionisti al 31 dicembre |

5.994 |

7.172 |

7.586 |

Patrimonio netto di Gruppo al 31 dicembre |

5.993 |

7.171 |

7.585 |

Indebitamento finanziario netto al 31 dicembre |

13.326 |

13.652 |

13.779 |

Free cash flow |

(92) |

297 |

771 |

| Download XLS (24 kB) |

|

|

2013 |

2014 |

2015 |

||||||

|

||||||||||

Numero di azioni del capitale sociale |

(milioni) |

3.381,6 |

3.500,6 |

3.500,6 |

||||||

Numero di azioni in circolazione al 31 dicembre |

(milioni) |

3.380,0 |

3.499,5 |

3.499,5 |

||||||

Numero medio di azioni in circolazione nell’anno |

(milioni) |

3.379,5 |

3.384,7 |

3.499,5 |

||||||

Prezzo ufficiale per azione a fine anno |

(€) |

4,04 |

4,11 |

4,85 |

||||||

Prezzo medio ufficiale per azione nell’anno |

(€) |

3,66 |

4,23 |

4,51 |

||||||

Capitalizzazione di Borsa (a) |

(milioni) |

13.655 |

14.383 |

16.973 |

||||||

Dividendo per azione |

(€ per azione) |

0,25 |

0,25 |

0,25 |

||||||

Dividendi per esercizio di competenza (b) |

(milioni) |

845 |

875 |

875 |

||||||

Dividendi pagati nell’esercizio (c) |

(milioni) |

845 |

507 |

875 |

||||||

Ripartizione del Valore Aggiunto

In Snam sostenibilità e creazione del valore sono concetti fortemente legati. La sostenibilità crea valore per l’azienda e per gli stakeholder, mettendo in relazione il business e la responsabilità sociale d’impresa. La società produce ricchezza contribuendo alla crescita economica del contesto sociale e ambientale in cui opera e misura tale ricchezza in termini di Valore Aggiunto prodotto e distribuito ai propri stakeholder di riferimento. La rappresentazione di seguito riportata è utile per comprendere gli impatti economici che il Gruppo stesso produce e consente di leggere il Bilancio consolidato dal punto di vista degli stakeholder.

Nel 2015 il Valore Aggiunto prodotto da Snam è stato pari a 2.605 milioni di euro, in linea rispetto al 2014 (2.604 milioni di euro).

| Download XLS (24 kB) |

(milioni di euro) |

Riferimento alle note di bilancio consolidato |

2013 (*) |

2014 (*) |

2015 |

||

|

||||||

Ricavi della gestione caratteristica |

3.735 |

3.784 |

3.856 |

|||

Altri ricavi e proventi |

113 |

98 |

114 |

|||

(Oneri)/proventi finanziari netti non correlati al debito |

(16) |

1 |

(15) |

|||

Proventi da partecipazioni |

45 |

131 |

135 |

|||

a dedurre: |

|

|

|

|

||

Materie prime |

(91) |

(123) |

(180) |

|||

Servizi |

(401) |

(404) |

(389) |

|||

Godimento beni di terzi |

(88) |

(89) |

(99) |

|||

Minusvalenze |

(15) |

(21) |

(35) |

|||

Altri oneri della gestione |

(25) |

(70) |

(28) |

|||

Incrementi per lavori interni Costo lavoro e oneri finanziari |

94 |

100 |

95 |

|||

Valore Aggiunto Lordo |

|

3.351 |

3.407 |

3.454 |

||

Ammortamenti e svalutazioni |

(769) |

(803) |

(849) |

|||

Valore Aggiunto Netto |

|

2.582 |

2.604 |

2.605 |

||

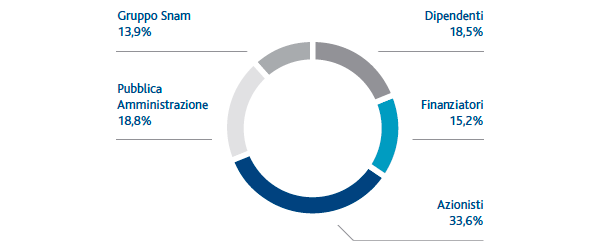

Il Valore Aggiunto prodotto dal Gruppo Snam nel 2015 è stato così distribuito ai propri stakeholder:

| Download XLS (25 kB) |

(milioni di euro) |

Riferimento alle note di bilancio consolidato |

% |

2013 (*) |

% |

2014 (*) |

% |

2015 |

||||||

|

|||||||||||||

Valore Aggiunto prodotto (A) |

|

|

2.582 |

|

2.604 |

|

2.605 |

||||||

Valore Aggiunto distribuito (B) |

|

|

2.510 |

|

2.281 |

|

2.242 |

||||||

Dipendenti (**) |

17,9 |

461 |

16,7 |

436 |

18,5 |

483 |

|||||||

Finanziatori |

|

19,0 |

490 |

16,7 |

435 |

15,2 |

395 |

||||||

Obbligazionisti |

|

290 |

|

350 |

|

364 |

|||||||

Banche |

|

200 |

|

85 |

|

31 |

|||||||

Azionisti (***) |

|

32,7 |

845 |

33,6 |

875 |

33,6 |

875 |

||||||

Pubblica Amministrazione |

|

27,7 |

714 |

20,5 |

535 |

18,8 |

489 |

||||||

Imposte dirette |

|

690 |

|

509 |

|

467 |

|||||||

Imposte indirette |

|

24 |

|

26 |

|

22 |

|||||||

Valore Aggiunto trattenuto nel Gruppo (A) – (B) |

|

2,8 |

72 |

12,4 |

323 |

13,9 |

363 |

||||||

DISTRIBUZIONE DEL VALORE AGGIUNTO

Il 2015 evidenzia una stabile incidenza del Valore Aggiunto distribuito agli azionisti attraverso i dividendi distribuiti (33,6%; parimenti nel 2014), mentre si registra una riduzione del valore destinato alla Pubblica Amministrazione attraverso il pagamento delle imposte dirette e indirette (18,8%; -1,7% rispetto al 2014), imputabile all’adeguamento della fiscalità differita conseguente alla riduzione, a partire dal 1 gennaio 2017, dell’aliquota IRES dal 27,5% al 24%, e una riduzione del valore distribuito ai finanziatori (15,2%; -1,5% rispetto al 2014), grazie anche agli interventi di ottimizzazione della struttura finanziaria di Gruppo. Si registra, invece, un incremento del valore aggiunto distribuito ai dipendenti (18,5%; +1,8% rispetto al 2014) attraverso la remunerazione diretta costituita da salari, stipendi e TFR e la remunerazione indiretta costituita dagli oneri sociali e dai costi per servizi relativi al personale (servizi mensa, rimborso spese viaggi), imputabile principalmente agli oneri connessi alla soppressione del Fondo Gas. Il 13,9% del Valore Aggiunto prodotto è stato trattenuto all’interno del Gruppo (+1,5% rispetto al 2014).

Evoluzione del contesto

Andamento della domanda e disponibilità di gas in Italia8

I volumi di gas sono espressi in Standard metri cubi (Smc) con Potere Calorifico Superiore (PCS) convenzionalmente pari a 38,1 MJ/Smc. Il dato elementare è misurato in energia (MJ) ed è ottenuto moltiplicando i metri cubi fisici effettivamente misurati per il relativo potere calorifico.

La domanda di gas in Italia nel 2015 è stata pari a 67,44 miliardi di metri cubi, in aumento di 5,53 miliardi di metri cubi (+8,9%) rispetto al 2014.

L’aumento è riconducibile ai maggiori consumi del settore termoelettrico (+3,01 miliardi di metri cubi; +16,8%), per effetto dell’aumento della domanda di energia elettrica e della contestuale riduzione della produzione di energia idroelettrica, in parte compensati dalla crescente produzione di energia da altre fonti rinnovabili (in particolare fotovoltaico, eolico e bioenergie), e ai maggiori consumi del settore residenziale e terziario (+2,95 miliardi di metri cubi; +11,5%), dovuti essenzialmente all’andamento climatico.

La domanda di gas in termini normalizzati per la temperatura è stimata pari a 68,56 miliardi di metri cubi, in aumento di 1,83 miliardi di metri cubi (+2,7%) rispetto al corrispondente valore del 2014 (66,73 miliardi di metri cubi).

Domanda gas in Italia

Le variazioni indicate nella tabella, nonché in quelle successive della presente relazione, devono intendersi come variazioni dell’esercizio 2015 rispetto al 2014. Le variazioni percentuali, salva diversa indicazione, sono state determinate con riferimento ai dati indicati nelle relative tabelle.

| Download XLS (23 kB) |

(miliardi di m3) |

2013 |

2014 (*) |

2015 |

Var.ass. |

Var. % (**) |

||||||||

|

|||||||||||||

Residenziale e terziario |

31,09 |

25,66 |

28,61 |

2,95 |

11,5 |

||||||||

Termoelettrico |

20,60 |

17,88 |

20,89 |

3,01 |

16,8 |

||||||||

Industriale (***) |

16,51 |

16,32 |

15,97 |

(0,35) |

(2,1) |

||||||||

Altro (****) |

1,87 |

2,05 |

1,97 |

(0,08) |

(3,9) |

||||||||

|

70,07 |

61,91 |

67,44 |

5,53 |

8,9 |

||||||||

DOMANDA GAS PER SETTORE (% sul totale domanda gas)

La disponibilità di gas naturale in Italia (66,94 miliardi di metri cubi), pari alla somma tra il gas immesso nella Rete di Trasporto Nazionale e il saldo netto di prelievi/immissioni in stoccaggio, presenta un aumento di 5,55 miliardi di metri cubi (+9,0%) rispetto al 2014. L’aumento è dovuto ai maggiori volumi di gas immesso in rete per punto di entrata (+5,46 miliardi metri cubi; +9,9%) e alle minori iniezioni nette nel sistema di stoccaggio (+0,55 miliardi di metri cubi), in parte compensato dalla minore produzione nazionale (-0,46 miliardi metri cubi; -6,7%).

| Download XLS (23 kB) |

(miliardi di m3) |

2013 |

2014 (*) |

2015 |

Var.ass. |

Var. % |

||||

|

|||||||||

Da gas immesso in rete per punto di entrata |

61,54 |

55,36 |

60,82 |

5,46 |

9,9 |

||||

Da produzione nazionale |

7,46 |

6,89 |

6,43 |

(0,46) |

(6,7) |

||||

Totale gas immesso in Rete |

69,00 |

62,25 |

67,25 |

5,00 |

8,0 |

||||

Saldo netto prelievi/immissioni stoccaggio (**) |

0,48 |

(0,86) |

(0,31) |

0,55 |

(64,0) |

||||

Totale disponibilità di gas naturale |

69,48 |

61,39 |

66,94 |

5,55 |

9,0 |

||||

Il gas naturale prelevato dalla Rete Nazionale di Trasporto nel 2015 (66,94 miliardi di metri cubi) è stato destinato principalmente: (i) alla riconsegna agli utenti presso i punti di uscita dalla rete (66,46 miliardi di metri cubi; +9,0%); (ii) alle esportazioni e transiti (0,27 miliardi di metri cubi); (iii) ai consumi delle centrali di compressione e alle emissioni di gas dalla rete e dagli impianti di Snam Rete Gas (0,18 miliardi di metri cubi).

| Download XLS (23 kB) |

(miliardi di m3) |

2013 |

2014 |

2015 |

Var.ass. |

Var. % |

||||

|

|||||||||

Riconsegna al mercato nazionale |

69,05 |

60,97 |

66,46 |

5,49 |

9,0 |

||||

Esportazioni e transiti (*) |

0,28 |

0,28 |

0,27 |

(0,01) |

(3,6) |

||||

Consumi ed emissioni Snam Rete Gas |

0,25 |

0,18 |

0,18 |

|

|

||||

Gas non contabilizzato e altre variazioni (**) |

(0,10) |

(0,04) |

0,03 |

0,07 |

|

||||

Totale prelievi di gas naturale |

69,48 |

61,39 |

66,94 |

5,55 |

9,0 |

||||

| Download XLS (23 kB) |

(miliardi di m3) |

2013 |

2014 (*) |

2015 |

Var.ass. |

Var.% (**) |

||||||||

|

|||||||||||||

Quantitativi prelevati |

69,48 |

61,39 |

66,94 |

5,55 |

9,0 |

||||||||

Esportazioni (-) (***) |

(0,28) |

(0,28) |

(0,27) |

0,01 |

(3,6) |

||||||||

Gas immesso su rete regionale di altri operatori |

0,05 |

0,05 |

0,03 |

(0,02) |

(40,0) |

||||||||

Altri consumi (****) |

0,82 |

0,75 |

0,74 |

(0,01) |

(1,3) |

||||||||

Totale domanda Italia |

70,07 |

61,91 |

67,44 |

5,53 |

8,9 |

||||||||

Principali elementi del quadro tariffario

Con deliberazioni 514/2013/R/gas, 438/2013/R/gas e 573/2013/R/gas l’Autorità per l’Energia elettrica, il Gas e il Sistema Idrico (AEEGSI) ha definito i criteri tariffari per il quarto periodo di regolazione, in vigore a partire dal 1 gennaio 2014 rispettivamente per le attività di trasporto, rigassificazione e distribuzione di gas naturale. Con riferimento all’attività di stoccaggio, il quarto periodo di regolazione decorre a partire dal 1 gennaio 2015, secondo i criteri tariffari definiti dall’Autorità con deliberazione 531/2014/R/gas.

Trasporto |

4 anni |

Gennaio 2014 |

Dicembre 2017 |

Rigassificazione |

4 anni |

Gennaio 2014 |

Dicembre 2017 |

Stoccaggio |

4 anni |

Gennaio 2015 |

Dicembre 2018 |

Distribuzione |

6 anni |

Gennaio 2014 |

Dicembre 2019 |

Di seguito sono riportati i principali elementi tariffari per ciascuna delle attività regolate svolte da Snam, sulla base del quadro normativo in vigore alla data del 31 dicembre 2015. Maggiori informazioni sulle principali novità tariffarie intervenute nel 2015, sono fornite al capitolo “Andamento della gestione nei settori di attività – Regolamentazione tariffaria” della presente Relazione.

| Download XLS (1 kB) |

|

|

TRASPORTO |

|

RIGASSIFICAZIONE |

|

STOCCAGGIO |

|

DISTRIBUZIONE |

|||

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

Termine periodo di regolazione (TARIFFE) |

31 dicembre 2017 |

|

31 dicembre 2017 |

|

31 dicembre 2018 |

|

31 dicembre 2019 |

|

||

|

Calcolo del capitale investito netto riconosciuto ai fini regolatori (RAB) |

Costo storico rivalutato |

|

Costo storico rivalutato |

|

Costo storico rivalutato |

|

Costo storico rivalutato |

|

||

|

Remunerazione del capitale investito netto riconosciuto ai fini regolatori (WACC pre-tax) |

6,3% Anno 2015 |

|

7,3% Anno 2015 |

|

6,0% Anno 2015 |

|

Distribuzione |

|

||

|

|

|

|

|

|

|

Misura |

|

|||

|

Incentivi su nuovi investimenti |

+1% per 7 anni (investimenti di sviluppo rete regionale) |

|

+2% per 16 anni (nuovi terminali o sviluppo capacità terminali esistenti >30%) |

|

Trattenimento per 8 anni del 20% dei maggiori ricavi rispetto ai ricavi riconosciuti derivanti dalle procedure concorsuali |

|

|

|

||

|

Wacc +1% su nuovi investimenti effettuati successivamente al 31/12/2013 a compensazione time-lag regolatorio |

|

Wacc +1% su nuovi investimenti effettuati successivamente al 31/12/2013 a compensazione time-lag regolatorio |

|

Remunerazione investimenti t-1 a compensazione del time-lag regolatorio (dal 2014) |

|

Remunerazione investimenti t-1 a compensazione del time-lag regolatorio (dal 2013) |

|

|||

|

Fattore di efficienza (X FACTOR) |

2,4% – su costi operativi |

|

0% |

|

Da definire con successivo provvedimento da parte dell’Autorità |

|

1,7% – su costi operativi distribuzione |

|

||

|

|

|

|

|

|

0,0% – su costi operativi misura |

|

||||

|

|

|

|

|

|

|

|

|

|

||

2 L’utile operativo è analizzato isolando i soli elementi che hanno determinato una sua variazione. A tal fine, si evidenzia che l’applicazione della normativa tariffaria del settore del gas genera componenti di ricavo che trovano corrispondenza nei costi.

3 Si riferisce, in particolare, agli effetti dell’acquisizione del controllo di AES Torino (1 luglio 2014) e Acam Gas (1 aprile 2015).

4 La riconduzione dell’utile operativo e dell’utile netto reported a quelli adjusted è fornita in sezzione Commento ai risultati economico - finanziari della presente Relazione.

5 La Legge n. 208/2015 (Legge di stabilità 2016) recante “Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato”, pubblicata in G.U. del 30 dicembre 2015 e in vigore a partire dal 1 gennaio 2016, ha previsto, tra le altre misure di carattere fiscale, la riduzione, a partire dal 1 gennaio 2017, dell’aliquota IRES dal 27,5% al 24%.

6 A far data dal 1 dicembre 2015, la Legge 6 agosto 2015, n. 125 ha soppresso il Fondo integrativo dell’assicurazione generale obbligatoria per l’invalidità, la vecchiaia e superstiti a favore del personale dipendente delle aziende private del gas (di seguito “Fondo Gas”) al quale aderivano circa 3.500 iscritti facenti parte del Gruppo, in particolare del settore distribuzione. La Legge ha stabilito una serie di contributi addizionali, a carico del datore di lavoro, stimati sulla base di ipotesi attuariali, in 40 milioni di euro (28 milioni di euro al netto dell’effetto fiscale).

7 Il Consiglio di Amministrazione di Snam, in data 23 giugno 2014, aveva deliberato il rinnovo del Programma EMTN per un ammontare complessivo di 12 miliardi di euro.

8 I dati relativi ai volumi di gas naturale dell’anno 2015 sono aggiornati alla data del 14 gennaio 2016. I valori del 2014 sono stati aggiornati in via definitiva e sono allineati a quelli pubblicati dal Ministero dello Sviluppo Economico.