6.2 Gli organi sociali, organismi e funzioni coinvolte

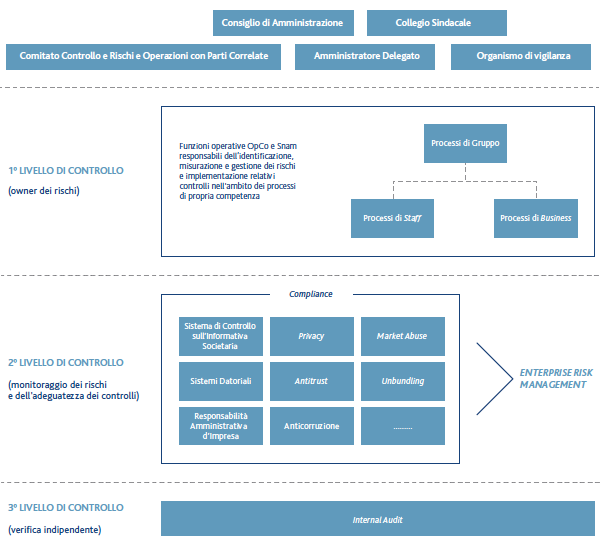

Lo SCIGR è un sistema integrato che coinvolge l’intera struttura organizzativa: al suo funzionamento sono chiamati a contribuire, in modo coordinato, tanto gli organi sociali quanto le strutture aziendali secondo lo schema di seguito raffigurato, così da far sì che i principali rischi afferenti alla Società e alle sue Controllate siano correttamente identificati, nonché adeguatamente misurati, gestiti e monitorati anche in coerenza con gli obiettivi strategici individuati.

(i) Il Consiglio di Amministrazione

Funzioni svolte nell’ambito del SCIGR

- Nell’ambito della predisposizione del Piano Strategico del Gruppo Snam 2017-2021, ha definito la natura e il livello di rischio compatibile con gli obiettivi strategici di Snam - sulla base della mappatura dei rischi operata nell’ambito del Sistema ERM - includendo nelle proprie valutazioni tutti i rischi che possono assumere rilievo nell’ottica della sostenibilità nel medio-lungo periodo dell’attività di Snam

- Definisce le linee di indirizzo del SCIGR nell’ambito della predisposizione del Piano Strategico del Gruppo Snam 2017-2021

- Valuta, con cadenza almeno annuale (previo parere del Comitato Controllo e Rischi e Operazioni con Parti Correlate) l’adeguatezza del SCIGR rispetto alle caratteristiche della Società e del Gruppo e al profilo di rischio assunto

Relativamente al 2016, in data 16 marzo 2016 il Consiglio di Amministrazione ha valutato, sulla base anche dell’attività istruttoria del Comitato Controllo e Rischi e Operazioni con Parti Correlate, l’adeguatezza e l’efficacia del SCIGR. Relativamente al 2017, in data 6 marzo 2017 il Consiglio di Amministrazione ha valutato, sulla base anche dell’attività istruttoria del Comitato Controllo e Rischi e Operazioni con parti Correlate, l’adeguatezza e l’efficacia del SCIGR

- Approva, con cadenza almeno annuale, il Piano Audit predisposto dal Responsabile della funzione Internal Audit, previo parere del Comitato Controllo e Rischi e Operazioni con Parti Correlate e sentiti il Presidente del Consiglio di Amministrazione, l’Amministratore Incaricato e il Collegio Sindacale

- Relativamente al 2016, in data 16 marzo 2016 il Consiglio di Amministrazione ha approvato il Piano Audit. Relativamente all’esercizio 2017, il Piano Audit è stato approvato nella riunione del 6 marzo 2017

- Valuta l’adeguatezza del SCIGR rispetto alle caratteristiche dell’impresa e al profilo di rischio assunto, nonché la sua efficacia

Relativamente al 2016, in data 16 marzo 2016 e, per quanto concerne il 2017, in data 6 marzo 2017, il Consiglio di Amministrazione ha valutato l’assetto organizzativo, amministrativo e contabile adeguato alle attuali dimensioni e alla tipologia di attività svolta da Snam e Controllate, predisposto dalle strutture amministrative e di organizzazione che fanno capo all’Amministratore Delegato, previa presentazione al Comitato Controllo e Rischi e Operazioni con Parti Correlate e al Collegio Sindacale

Per maggiori dettagli sulle competenze deliberative del Consiglio di Amministrazione si rinvia alla Sezione III, Paragrafo 2.3.

(ii) L’amministratore Incaricato

Ai sensi delle regole di governance della Società, l’Amministratore Delegato di Snam svolge il ruolo di Amministratore Incaricato.

Funzioni svolte nell’ambito del SCIGR

- Ha curato l’identificazione dei principali rischi aziendali, tenendo conto delle caratteristiche delle attività svolte da Snam e dalle Controllate, considerandoli nella definizione del Piano Strategico 2017-2021 approvato dal Consiglio di Amministrazione

- Ha curato la progettazione, realizzazione e gestione del SCIGR verificandone costantemente l’adeguatezza e l’efficacia

- Si è occupato dell’adattamento del SCIGR alla dinamica delle condizioni operative e del panorama legislativo e regolamentare

- Ha il potere di chiedere al Responsabile Internal Audit lo svolgimento di verifiche su specifiche aree operative e sul rispetto delle regole e procedure interne nell’esecuzione di operazioni aziendali, dandone contestuale comunicazione al Presidente del Consiglio di Amministrazione, al Presidente del Comitato Controllo e Rischi e Operazioni con Parti Correlate e al Presidente del Collegio Sindacale

- Ha fornito tempestiva informativa, anche tramite le sue strutture, al Comitato Controllo e Rischi e Operazioni con Parti Correlate in relazione a problematiche e criticità emerse nello svolgimento delle proprie attività o di cui abbiano avuto notizia

(iii) Comitato Controllo e Rischi e Operazioni con Parti Correlate

Il Comitato Controllo e Rischi e Operazioni con Parti Correlate ha il compito di supportare, con un’adeguata attività istruttoria, le valutazioni e le decisioni del Consiglio di Amministrazione relative al sistema di controllo interno e di gestione dei rischi, nonché quelle relative all’approvazione delle relazioni finanziarie periodiche.

Per una descrizione più dettagliata delle attribuzioni del Comitato Controllo e Rischi e Operazioni con Parti Correlate si rinvia all’Allegato 5 alla presente Relazione.

(iv) Collegio Sindacale

Il Collegio Sindacale, anche in qualità di “comitato per il controllo interno e la revisione contabile” ai sensi del Decreto Legislativo 39/2010, vigila sull’efficacia del SCIGR.

Per maggiori informazioni sulle principali funzioni svolte dal Collegio Sindacale, si rinvia all’Allegato 6 alla presente Relazione.

(v) Dirigente Preposto

In data 27 settembre 2016, il Consiglio di Amministrazione, su proposta dell’Amministratore Delegato, di intesa con il Presidente e previo parere favorevole del Collegio Sindacale, ha nominato Dirigente Preposto il Dr. Franco Pruzzi – Senior Vice President Amministrazione, Bilancio e Fiscale - che è subentrato al Dr. Antonio Paccioretti, che ha lasciato gli incarichi ricoperti nel Gruppo.

Il Dirigente Preposto è stato scelto tra persone che non rivestono alcuna carica nell’organo amministrativo o di controllo né funzioni dirigenziali in Eni S.p.A. e sue controllate e che non intrattengono alcun rapporto, diretto o indiretto, di natura professionale o patrimoniale con tali società30. Ai sensi dell’articolo 16 dello Statuto sociale, il Dirigente Preposto deve essere scelto tra persone che abbiano svolto per almeno un triennio almeno una delle seguenti attività:

- attività di amministrazione o di controllo ovvero di direzione presso società quotate in mercati regolamentati italiani o di altri stati dell’Unione Europea ovvero degli altri Paesi aderenti all’OCSE che abbiano un capitale sociale non inferiore a due milioni di euro;

- attività di controllo legale dei conti presso le società indicate sopra alla lettera a);

- attività professionali o di insegnamento universitario di ruolo in materia finanziaria o contabile;

- funzioni dirigenziali presso enti pubblici o privati con competenze nel settore finanziario, contabile o del controllo.

Il Consiglio di Amministrazione verifica annualmente che non sussistano in capo al Dirigente Preposto, sulla base della dichiarazione dallo stesso rilasciata, le cause di incompatibilità previste dallo Statuto e il possesso dei requisiti di onorabilità stabiliti dalla normativa applicabile.

Il Consiglio di Amministrazione verifica annualmente l’adeguatezza dei poteri e dei mezzi a disposizione del Dirigente Preposto ai sensi di legge per l’esercizio dei compiti attribuiti, nonché semestralmente il rispetto delle procedure amministrative e contabili in essere.

Tali verifiche sono state effettuate, relativamente al 2016, in data 16 marzo 2016 e, relativamente al 2017, in data 6 marzo 2017.

(vi) Responsabile Internal Audit

La funzione Internal Audit è accentrata in Snam e opera avendo come ambito di intervento la stessa Snam e, anche attraverso contratti di servizio, le Società Controllate.

Il ruolo, i compiti e le responsabilità dell’Internal Audit sono definiti e formalizzati dal Consiglio di Amministrazione all’interno delle “Linee di Indirizzo in materia di attività di internal audit” (“Linee di Indirizzo”).

Il Responsabile Internal Audit è nominato dal Consiglio di Amministrazione, previo parere favorevole del Comitato Controllo e Rischi e Operazioni con Parti Correlate e sentito il Collegio Sindacale, su proposta dell’Amministratore Incaricato, d’intesa con il Presidente del Consiglio di Amministrazione31. La nomina del Responsabile Internal Audit è a tempo indeterminato ed è soggetta a revoca da parte del Consiglio di Amministrazione. Il Consiglio di Amministrazione valuta, almeno una volta nel corso del mandato conferito dall’Assemblea, la conferma del Responsabile Internal Audit, secondo tra l’altro criteri di rotazione.

Il Responsabile Internal Audit, inquadrato nella struttura organizzativa che dipende dall’Amministratore Delegato, svolge le attività di audit in piena indipendenza secondo le indicazioni del Consiglio di Amministrazione32; il Comitato Controllo e Rischi e Operazioni con Parti Correlate sovrintende alle attività dell’Internal Audit.

Le attività dell’Internal Audit sono svolte assicurando il mantenimento delle necessarie condizioni di indipendenza e la dovuta obiettività, competenza e diligenza professionale, statuite negli standard internazionali per la pratica professionale dell’Internal Audit e nel codice etico, emanati dell’Institute of Internal Auditors33, nonché nei principi contenuti nel Codice Etico34.

Il Consiglio di Amministrazione approva annualmente, nell’ambito del processo di approvazione del piano di audit, il budget delle risorse necessarie per l’espletamento delle responsabilità attribuite alla funzione Internal Audit. Le Linee di Indirizzo prevedono che il Responsabile Internal Audit disponga di autonomi poteri di spesa per lo svolgimento delle attività di accertamento, analisi e valutazione del sistema di controllo interno e di gestione dei rischi e/o delle attività a esse correlate e che il Responsabile Internal Audit, in presenza di situazioni eccezionali e urgenti che richiedano disponibilità di risorse eccedenti il budget, possa proporre al Consiglio di Amministrazione l’approvazione dell’extra budget dell’Internal Audit per il compimento dei compiti a esso attribuiti.

L’Amministratore Incaricato può chiedere al Responsabile Internal Audit lo svolgimento di verifiche su specifiche aree operative e sul rispetto di regole e procedure interne nell’esecuzione di operazioni aziendali, dandone contestuale comunicazione al Presidente del Consiglio di Amministrazione, al Presidente del Comitato Controllo e Rischi e Operazioni con Parti Correlate e al Presidente del Collegio Sindacale.

La remunerazione (fissa e variabile) del Responsabile Internal Audit è approvata dal Consiglio di Amministrazione, su proposta dell’Amministratore Incaricato, d’intesa con il Presidente del Consiglio di Amministrazione, in coerenza con le politiche aziendali e previo parere favorevole del Comitato Controllo e Rischi e Operazioni con Parti Correlate. La proposta è altresì soggetta all’esame del Comitato per la Remunerazione.

Nell’adunanza del 14 dicembre 2016 il Consiglio di Amministrazione di Snam, previo parere favorevole del Comitato Controllo e Rischi e Operazioni con Parti Correlate e sentito il Collegio Sindacale, su proposta dell’Amministratore Incaricato, nonché d’intesa con il Presidente del Consiglio di Amministrazione35, ha nominato Lorenzo Alzati quale nuovo Responsabile Internal Audit.

In particolare, a garanzia dell’indipendenza e trasparenza del processo di selezione del Responsabile Internal Audit, Snam ha commissionato a una società specializzata l’incarico per la ricerca sul mercato di una rosa di candidature con le caratteristiche personali e professionali adeguate per ricoprire tale posizione. Le candidature sono state esaminate congiuntamente dal Comitato Controllo e Rischi e Operazioni con Parti Correlate e dal Collegio Sindacale di Snam, con il Presidente del Consiglio di Amministrazione e l’Executive Vice President Human Resources & Organization.

La nomina di Lorenzo Alzati quale Responsabile Internal Audit è a tempo indeterminato ed è soggetta a revoca da parte del Consiglio di Amministrazione.

Funzioni svolte nell’ambito del SCIGR

- Verifica, sia in via continuativa sia in relazione a specifiche necessità e nel rispetto degli standard internazionali, l’operatività e l’idoneità del SCIGR, attraverso un piano di audit, approvato dal Consiglio di Amministrazione, basato su un processo strutturato di analisi e prioritizzazione dei principali rischi

- Non è responsabile di alcuna area operativa e ha accesso diretto a tutte le informazioni utili per lo svolgimento dell’incarico

- Predispone relazioni periodiche contenenti adeguate informazioni sulla propria attività, sulle modalità con cui viene condotta la gestione dei rischi, nonché sul rispetto dei piani definiti per il loro contenimento, contenenti una valutazione sull’idoneità del SCIGR e le trasmette ai presidenti del Collegio Sindacale, del Comitato Controllo e Rischi e Operazioni con Parti Correlate e del Consiglio di Amministrazione, nonché all’Amministratore Incaricato

- Predispone tempestivamente relazioni su eventi di particolare rilevanza e le trasmette ai presidenti del Collegio Sindacale, del Comitato Controllo e Rischi e Operazioni con Parti Correlate e del Consiglio di Amministrazione, nonché all’Amministratore Incaricato

- Verifica, nell’ambito del piano di audit, l’affidabilità dei sistemi informativi, ivi inclusi i sistemi di rilevazione contabile

- Attiva altri interventi di audit non previsti nel piano di audit, compatibilmente con le risorse disponibili previste nel piano di Internal Audit approvato dal Consiglio di Amministrazione, in base a richieste che provengano anche da: (i) il Consiglio di Amministrazione; (ii) il Comitato Controllo e Rischi e Operazioni con Parti Correlate e Collegio Sindacale, dandone reciproca comunicazione; (iii) il Presidente del Consiglio di Amministrazione e Amministratore Incaricato, assicurandone la comunicazione al Comitato Controllo e Rischi e Operazioni con Parti Correlate e al Collegio Sindacale; (iv) l’Organismo di Vigilanza

Principali attività svolte nel corso del 2016

Nel corso del 2016 la funzione di Internal Audit ha svolto regolarmente le attività programmate che hanno riguardato, in particolare:

- la redazione della proposta di Piano di Audit basata sulla rilevazione e prioritizzazione dei principali rischi aziendali svolta dall’unità ERM;

- l’esecuzione del Piano di Audit approvato dal Consiglio di Amministrazione di Snam il 16 marzo 2016, previo parere favorevole del Comitato Controllo e Rischi e Operazioni con Parti Correlate;

- lo svolgimento del programma di monitoraggio indipendente definito col Dirigente Preposto nell’ambito del Sistema di Controllo Snam sull’Informativa Societaria;

- la gestione dei canali di segnalazione, anche in forma anonima, di problematiche relative al sistema di controllo interno e di gestione dei rischi, alla responsabilità amministrativa della Società ad irregolarità o atti fraudolenti (whistleblowing); e

- le attività inerenti i rapporti con la Società di Revisione Legale e quelli relativi al presidio dell’iter per il conferimento degli incarichi aggiuntivi da parte delle società del Gruppo Snam sul conferimento e sulla gestione degli incarichi e alle disposizioni normative e regolamentari in materia.

Inoltre, su impulso degli organi di controllo, è stata svolta da parte di una primaria società specializzata indipendente la Quality Assurance Review (QAR) della funzione Internal Audit, prevista con cadenza quinquennale dagli standard internazionali emanati dall’Institute of Internal Auditors (IIA), che ha incluso lo svolgimento di un benchmarking rispetto a realtà analoghe a Snam per tipologia di business e dimensioni; l’analisi ha rilevato la piena conformità delle pratiche adottate dalla funzione Internal Audit di Snam agli standard internazionali di audit.

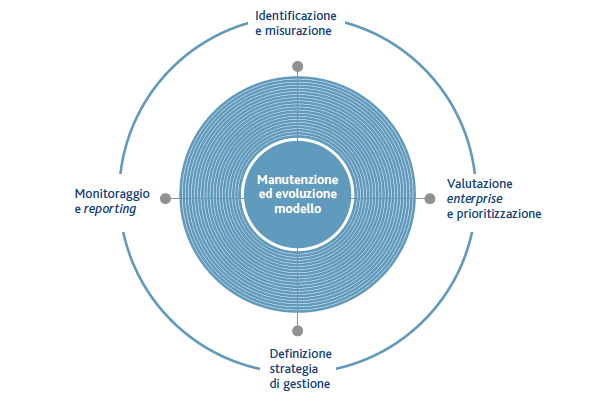

(vii) Il sistema di Enterprise Risk Management in Snam

Nell’ambito del SICGR Snam ha adottato il Sistema di Enterprise Risk Management (il “Sistema ERM”), costituito da regole, procedure e strutture organizzative per l’identificazione, misurazione, gestione e monitoraggio dei principali rischi che potrebbero influire sul raggiungimento degli obiettivi strategici.

Il Sistema di ERM rappresenta un metodo di individuazione, valutazione, gestione e controllo dei rischi strutturato e omogeneo per Snam e le Società Controllate in linea con i modelli di riferimento e le best practice internazionali esistenti (COSO Framework e ISO 31000). Il Sistema di ERM prevede una valutazione dei rischi integrata, trasversale e dinamica che valorizza i sistemi di gestione già esistenti nei singoli processi aziendali e sottoposto a eventuali aggiornamenti al fine di disporre con continuità di un modello efficace in materia di risk management.

Nell’ambito del secondo livello di controllo è istituita la funzione ERM, che ha, inter alia, il compito di:

- garantire la definizione e l’aggiornamento del Sistema di ERM e fornire supporto metodologico specialistico nell’identificazione e valutazione dei rischi di Gruppo;

- assicurare il coordinamento del processo complessivo di ERM, provvedendo al corretto consolidamento e alla prioritizzazione dei rischi di Snam e delle Società Controllate;

- provvedere all’identificazione dei rischi enterprise e alle relative misurazioni per quanto di competenza;

- garantire, in accordo con le competenti funzioni aziendali, il consolidamento delle strategie di gestione dei rischi identificati;

- assicurare il coordinamento delle attività di monitoraggio e controllo dei rischi;

- sovrintendere all’elaborazione periodica dei report, alla gestione e all’aggiornamento degli indicatori di rischio definiti.

L’obiettivo della fase di identificazione dei rischi è di individuare gli eventi rischiosi afferenti ai processi aziendali di Snam e Controllate ed esterni agli stessi che potrebbero influire sul conseguimento degli obiettivi aziendali. La misurazione dei rischi è svolta in modo integrato e trasversale attraverso scale di classificazione delle probabilità e degli impatti definite, che riguardano sia aspetti quantitativi (es. impatti economici e finanziari) sia aspetti più qualitativi ed intangibili (es. impatto reputazionale, salute, sicurezza e ambiente).

A ciascun evento viene assegnata una misurazione enterprise. Tale misurazione sintetizza per ciascun rischio le diverse valutazioni effettuate dai Risk Owner e dalle unità centralizzate con competenze specialistiche. La prioritizzazione dei rischi è definita dalla combinazione delle misure di impatto e probabilità.

Per tutti i rischi vengono individuate le strategie di gestione ed eventuali interventi specifici con le relative tempistiche di attuazione.

La mappatura dei rischi è dinamica e va di conseguenza riverificata periodicamente. La periodicità è funzione della valutazione enterprise ed è comunque almeno annuale anche per i rischi a bassa prioritizzazione. L’attività periodica di reporting garantisce, ai diversi livelli aziendali, la disponibilità e la rappresentazione delle informazioni relative alle attività di gestione e di monitoraggio dei rischi di competenza.

Nel corso del 2016, la funzione di ERM ha verificato la mappatura dei rischi e le relative eventuali azioni di mitigazione, presentando i risultati al Comitato Controllo e Rischi e Operazioni con Parti Correlate. A fine 2016 risultano mappati circa 310 rischi enterprise suddivisi tra tutti i processi aziendali.

Oltre all’attività ordinaria di verifica e controllo dei rischi mappati sono state condotte alcune attività finalizzate al miglioramento continuo del modello adottato e a supportare i gestori dei rischi. In particolare:

- sono stati analizzati alcuni dei rischi mappati al fine di individuare proposte di miglioramento nei meccanismi di gestione operativa degli stessi, con lo scopo di rafforzare le strategie e gli interventi di gestione, raccolta sistematica e consolidamento dei Key Risk Indicator associati ai rischi mappati;

- è stato messo a punto e diffuso l’ERM Risk Dashboard e si è proceduto alla relativa dematerializzazione del processo di reporting.

Nel mese di dicembre 2016 è stato avviato il “Progetto Simplify” che si pone, tra gli altri, l’obiettivo di definire e implementare un modello integrato di risk assurance che integri i diversi modelli di controllo presenti nel Gruppo, con un approccio sinergico mirato alla massima razionalizzazione ed efficienza complessiva, oltre a disegnare e implementare il nuovo sistema normativo Snam nell’ottica della semplificazione e di una maggiore fruibilità.

Nell’ambito dei rischi d’impresa, i principali rischi identificati, monitorati, e, per quanto di seguito specificato, gestiti da Snam, sono i seguenti:

- rischio regolatorio;

- rischio legale e di non conformità;

- rischio congiunturale;

- rischi operativi;

- rischi di mercato e competizione;

- rischi di natura finanziaria;

- rischi emergenti.

Per un maggior dettaglio si rinvia al capitolo “Fattori di Incertezza e gestione dei rischi” della Relazione sulla Gestione 2016.

Di seguito si riporta una rappresentazione grafica delle diversi fasi operative del sistema di ERM.

(viii) Modello 231, Organismo di Vigilanza e Garante del Codice Etico

A. Modello 231

Il Consiglio di Amministrazione ha adottato il Modello 231 per la prevenzione dei reati di cui alla normativa sulla responsabilità amministrativa delle società per i reati commessi nell’interesse o a vantaggio dell’azienda e ha nominato un Organismo di Vigilanza dotato di autonomi poteri di iniziativa e controllo, in conformità alla disciplina di legge.

Il Modello 231 è costituito da un insieme organico di principi, regole, disposizioni in merito, tra l’altro, alla gestione e al controllo di ciascun processo aziendale, la cui finalità è quella di tutelare la Società da eventuali condotte che possano comportare la responsabilità amministrativa, ai sensi del D.Lgs. 231 del 2001, in relazione a reati commessi o tentati nell’interesse o a vantaggio della Società da soggetti in posizione c.d. “apicale” all’interno della struttura stessa o da soggetti sottoposti alla vigilanza e controllo di questi.

Il Modello 231 è stato da ultimo aggiornato a fronte dell’emanazione di normative che hanno introdotto ulteriori reati presupposto, quali quelli di cui alla legge n. 186 del 2014 recante “Disposizioni in materia di autoriciclaggio”, alla legge n. 68 del 2015 recante “Disposizioni in materia di delitti contro l’ambiente” e alla legge n. 69 del 2015 recante “Disposizioni in materia di delitti contro la pubblica amministrazione, di associazione di tipo mafioso e di falso in bilancio”.

L’attività di analisi dei processi aziendali e l’analisi comparativa tra l’ambiente di controllo esistente e i presidi di controllo sono svolte sulla base del COSO Framework che costituisce il modello di riferimento a livello internazionale per l’istituzione, l’aggiornamento, l’analisi e la valutazione del sistema di controllo interno (il “COSO Framework”, da ultimo pubblicato nel maggio 201336).

Anche le Società Controllate hanno adottato un proprio Modello 231 commisurato alle proprie specificità, nominando un proprio Organismo di Vigilanza incaricato di monitorare l’attuazione del Modello 231 e la sua effettiva applicazione.

Snam ha sviluppato uno specifico programma di formazione rivolto a tutto il personale di Snam. Tale attività di formazione, oltre a rappresentare un importante strumento di sensibilizzazione del management e della popolazione aziendale in relazione alle tematiche di etica di impresa, prevenzione dei reati in materia 231 e lotta alla corruzione, ha consentito la diffusione di una partecipazione attiva da parte di tutti i dipendenti al sistema etico e valoriale di Snam.

B. Organismo di Vigilanza e Garante del Codice Etico

Il Consiglio di Amministrazione, in data 26 luglio 2016, ha modificato la composizione dell’Organismo di Vigilanza, prevedendo la presenza di soli componenti esterni alla Società e al Gruppo, anche al fine di garantire un’adeguata segregazione delle funzioni e assicurare altresì che all’interno dello stesso vi siano soggetti dotati di specifiche competenze per poter espletare efficacemente i compiti a esso attribuiti.

L’Organismo di Vigilanza è attualmente costituito da tre componenti esterni, uno dei quali con funzioni di Presidente, esperti in tematiche giuridiche e societarie e di economia e organizzazione aziendale. La tabella seguente riporta i componenti di tale organo:

| Download XLS (16 kB) |

Componente |

Qualifica |

Gianluigi Tosato |

Componente esterno (Presidente) |

Giovanni Maria Garegnani |

Componente esterno |

Ugo Lecis |

Componente esterno |

L’Organismo di Vigilanza vigila, tra l’altro, sull’effettività del Modello 231 e sul monitoraggio dell’attività di attuazione e aggiornamento dello stesso. Esso esamina l’adeguatezza del Modello 231 nella prevenzione dei comportamenti illeciti e cura i flussi informativi di competenza con le varie funzioni aziendali e con gli organismi di vigilanza delle Società Controllate. L’Organismo di Vigilanza svolge il ruolo di Garante del Codice Etico.

L’Organismo di Vigilanza ha accesso senza limitazioni alle informazioni aziendali per le attività di indagine, analisi e controllo. È fatto obbligo di informazione, in capo a qualunque funzione aziendale, dipendente e/o componente degli organi sociali, a fronte di richieste da parte dell’Organismo di Vigilanza, o al verificarsi di eventi o circostanze rilevanti, ai fini dello svolgimento delle attività di competenza dell’Organismo di Vigilanza.

Nel caso di emersione di eventuali aspetti critici, l’Organismo di Vigilanza comunica l’esito delle attività svolte nell’esercizio dei compiti assegnati.

Nel corso del 2016 l’Organismo di Vigilanza si è riunito 12 volte, con la partecipazione del 96,7% dei componenti.

(ix) Funzioni con specifici compiti di controllo

Il SCIGR attribuisce alle funzioni aziendali una chiara collocazione nell’ambito di tre livelli di controllo interno.

In coerenza con un processo evolutivo volto al costante miglioramento dell’efficacia e dell’efficienza del SCIGR e a una sua maggiore integrazione, oltre alle funzioni in precedenza descritte, le seguenti strutture organizzative svolgono un importante ruolo nell’individuazione, misurazione e monitoraggio dei rischi connessi alla gestione del business aziendale, nell’ambito delle proprie responsabilità operative, in modo coordinato e attraverso flussi informativi continui.

In particolare:

- la Funzione Compliance, tra l’altro, (i) promuove la cultura della compliance e la semplificazione/razionalizzazione dei modelli di compliance e del sistema di norme e procedure collegate, quantificando il reale rischio nelle specifiche aree e monitorando la loro applicazione; (ii) sovrintende all’adeguamento e alla conformità dell’apparato di principi e norme aziendali alle leggi, ai regolamenti e disposizioni vigenti, assicurando il collegamento, il coordinamento e il controllo delle attività di compliance; (iii) assicura la definizione e l’aggiornamento dei necessari programmi di compliance; inoltre, all’interno della Direzione Affari Legali, Societari, Compliance ed Enterprise Risk Management - ove è collocata la Funzione Compliance - è istituita un’unità a presidio delle tematiche anticorruzione;

- la Funzione Pianificazione, Amministrazione, Finanza e Controllo presidia i rischi finanziari; al suo interno è istituita la Funzione Sistema di Controllo Interno sull’Informativa Societaria.

x) Articolazione dei tre livelli di controllo interno

Primo Livello:

Identificazione, valutazione e monitoraggio dei rischi di competenza, nell’ambito dei singoli processi di Gruppo.

All’interno di questo livello sono collocate le funzioni del Gruppo Snam owner dei singoli rischi, responsabili della loro identificazione, misurazione e gestione, oltre che dell’implementazione dei necessari controlli nell’ambito dei processi di propria competenza

Secondo Livello:

Monitoraggio dei principali rischi al fine di assicurare l’efficacia e l’efficienza della gestione e del trattamento degli stessi e dell’adeguatezza e dell’operatività dei controlli posti a presidio dei principali rischi; supporto al primo livello nella definizione ed implementazione di adeguati sistemi di gestione dei principali rischi e dei relativi controlli.

All’interno di tale livello operano le funzioni di staff del Gruppo preposte al coordinamento e alla gestione dei principali sistemi di controllo (es. su Responsabilità Amministrativa d’Impresa, Informativa Societaria, Anticorruzione, Antitrust)

Terzo Livello:

assurance indipendente e obiettiva sull’adeguatezza ed effettiva operatività del primo e secondo livello di controllo e in generale sulle modalità complessive di gestione dei rischi. L’Internal Audit opera sulla base delle Linee di Indirizzo

30 In conformità con quanto previsto dal DPCM 25 maggio 2012.

31 Secondo le Linee di Indirizzo sono oggetto di valutazione il profilo del candidato e le caratteristiche di onorabilità, professionalità, competenza, autonomia ed esperienza necessarie, nonché eventuali incompatibilità, anche in termini di conflitto di interesse, con precedenti attività o funzioni ricoperte presso la Società e/o Società Controllate. Il Comitato Controllo e Rischi e Operazioni con Parti Correlate valuta annualmente il mantenimento delle suddette caratteristiche.

32 In applicazione del criterio applicativo 7.C.5 lettera b) del Codice di Autodisciplina si è valorizzato il potere esclusivo riservatosi dal Consiglio di dare direttive al Responsabile Internal Audit.

33 Gli standard internazionali per la pratica professionale dell’Internal Audit sono disponibili al seguente indirizzo: www.unesco.org (PDF).

34 Si veda il precedente Paragrafo 6.1.

35 Si veda la precedente nota 31.

36 Documento “Internal Control – Integrated Framework” pubblicato dal Committee of Sponsoring Organizations of the Treadway Commission.